应收票据

(一)应收票据概述

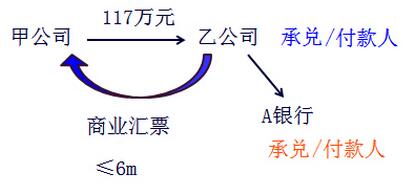

应收票据是指企业因销售商品、提供劳务等而收到的商业汇票。

商业汇票的付款期限,最长不得超过六个月。

商业汇票根据承兑人不同,分为商业承兑汇票和银行承兑汇票。

企业申请使用银行承兑汇票时,应向其承兑银行按票面金额的0.5‰交纳手续费,将其记入“财务费用”科目中。

(二)应收票据的账务处理

1.企业应通过“应收票据”科目核算应收票据的取得、到期、未到期转让等业务。

2.应收票据取得时按其票面金额入账(包括销售收入、增值税和代垫各种款项等)。

3.基本账务处理

(1)应收票据取得时:

借:应收票据

贷:主营业务收入

应交税费——应交增值税(销项税额)

或

借:应收票据

贷:应收账款

(2)到期收回时:

借:银行存款

贷:应收票据

(3)到期未收回时:

借:应收账款

贷:应收票据

(4)票据贴现时:

借:银行存款

财务费用

贷:应收票据

(5)票据转让时:

借:库存商品等

应交税费——应交增值税(进项税额)

贷:应收票据

银行存款(差额,也有可能在借方)

【例题?单选题】企业将持有的不带息商业汇票向银行申请贴现,支付给银行的贴现利息应记入的会计科目是( )。(2016年)

A.财务费用

B.管理费用

C.投资收益

D.营业外支出

【答案】A

【解析】商业汇票的贴现息记入“财务费用”核算。

北京中建政研信息科技有限公司 版权所有

Copyright © 2004-2026 toujianyun.com All Right Reserved.京ICP备2020036365号-1 京公网安备11010702002062号