2017年初级会计职称考试《初级会计实务》第六章重点归纳:应交所得税的计算

(一)应交所得税的计算

应交所得税=应纳税所得额×所得税税率

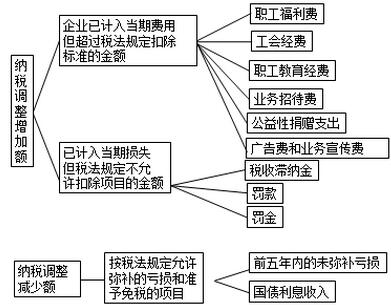

应纳税所得额=税前会计利润+纳税调整增加额——纳税调整减少额

(职工福利费的标准是工资总额的14%;工费经费的标准是工资总额的2%;职工教育经费的标准是工资总额的2.5%。)

(二)所得税费用的账务处理

所得税费用=当期所得税+递延所得税

所得税费用相关分录:

借:所得税费用

贷:应交税费—应交所得税(当期所得税)

递延所得税资产(增加在借方)

递延所得税负债(减少在借方)

北京中建政研信息科技有限公司 版权所有

Copyright © 2004-2026 toujianyun.com All Right Reserved.京ICP备2020036365号-1 京公网安备11010702002062号