营业外收入

1.掌握教材:营业外收入核算的内容

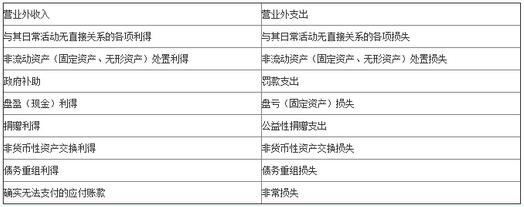

营业外收入是指企业发生的与其日常活动无直接关系的各项利得,主要包括非流动资产处置利得、政府补助、盘盈利得、捐赠利得、非货币性资产交换利得、债务重组利得等。

营业外收入与营业外支出对比表

其中:

非常损失,是指企业对于因客观因素(如自然灾害)造成的损失,扣除保险公司赔偿后应计入营业外支出的净损失。

2.现金溢余,属于无法查明原因的,按管理权限报经批准后,计入营业外收入。

3.固定资产处置实现的利得。

4.无形资产处置实现的利得。

5.企业应将确实无法支付的应付账款予以转销,按其账面余额计入营业外收入。

【提示】关注政府补助的相关内容

【多选题】下列各项,应计入营业外收入的有( )。

A 原材料盘盈

B 无法查明原因的现金溢余

C 转让长期股权投资取得的净收益

D 转让固定资产所有权取得的净收益

答案:BD

解析:本题考核营业外收入核算的内容。原材料盘盈经过批准后应冲减“管理费用”;无法查明原因的现金溢余经批准后应记入“营业外收入”;转让长期股权投资取得的净收益应记入“投资收益”;转让固定资产所有权取得的净收益应记入“营业外收入”。

北京中建政研信息科技有限公司 版权所有

Copyright © 2004-2026 toujianyun.com All Right Reserved.京ICP备2020036365号-1 京公网安备11010702002062号