2017年初级会计职称考试《经济法基础》第六章考点:关税的纳税人和税率种类

关税的纳税人包括进出口货物的收、发货人;入境物品的所有人或持有人;个人邮递物品的收件人。

【注意】关税的纳税人是货物或物品的所有者,接受纳税人委托办理货物报关等有关手续的代理人,可以代办纳税手续,但不是纳税人。

【例题?多选题】根据关税法律制度的规定,下列各项中,属于关税纳税人的有()。

A.进口货物的收货人

B.进口货物的代理人

C.出口货物的发货人

D.个人邮递物品的发件人

【正确答案】AC

【答案解析】关税的纳税人包括进口货物的收货人、出口货物的发货人、入境物品的所有人或持有人、进口个人邮件的收件人。

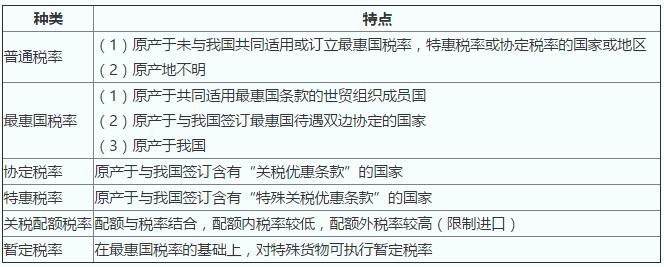

【例题?单选题】根据关税的规定,对原产于与我国签订含有关税优惠条款的区域性贸易协定的国家或地区的进口货物,适用的税率为()。

A.最惠国税率

B.协定税率

C.特惠税率

D.暂定税率

【正确答案】B

【答案解析】对原产于与我国签订含有关税优惠条款的区域性贸易协定的国家或地区的进口货物,按协定税率征税。

北京中建政研信息科技有限公司 版权所有

Copyright © 2004-2026 toujianyun.com All Right Reserved.京ICP备2020036365号-1 京公网安备11010702002062号