2017年初级会计职称考试《经济法基础》第五章考点:征收管理

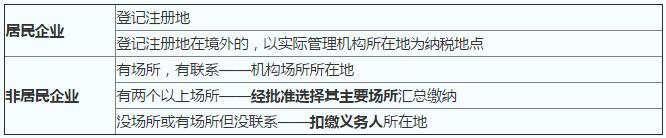

(一)纳税地点

(二)纳税期限

企业所得税按年计征,分月或者分季预缴,年终汇算清缴,多退少补。

1.一般情况

纳税年度为公历1月1日至12月31日。

2.特殊情况

(1)开业当年,实际经营期不足12个月,以实际经营期为个纳税年度;

(2)依法清算,以清算期间作为一个纳税年度。

(三)纳税申报

1.分月或分季预缴

应当自月份或者季度终了之日起“15日内”,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

2.汇算清缴

企业应当自年度终了后“5个月内”向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴或应退税款。

3.企业在年度中间终止经营活动的,应当自实际经营终止之日起“60日内”,向税务机关办理当期企业所得税汇算清缴。

4.企业在报送企业所得税纳税申报表时,应当按照规定附送财务会计报告和其他有关资料。

北京中建政研信息科技有限公司 版权所有

Copyright © 2004-2026 toujianyun.com All Right Reserved.京ICP备2020036365号-1 京公网安备11010702002062号