1z102030收入

知识点一、收入的分类及确认原则

知识点二、建造(施工)合同收入的核算

知识点一、收入分类及确认原则

(一)收入的分类

按收入的性质,企业的收入可以分为建造(施工)合同收入、销售商品收入、提供劳务收入和让渡资产使用权收入等。

按企业营业的主次分类,企业的收入也可以分为主营业收入和其他业务收入两部分。

(二)收入的确认原则(常考点)

销售商品收入的确认

1.企业已将商品所有权上的主要风险和报酬转移给购货方;

2.企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;

3.收入的金额能够可靠地计量; 4.相关的经济利益很可能流人企业;

5.相关的已发生或将发生的成本能够可靠地计量。

提供劳务收入的确认

根据劳务交易结果是否能够可靠的估计,劳务收入应分别采用不同的方式予以确认。

1.企业在资产负债表日提供劳务交易的结果能够可靠估计的,应当采用完工百分比法确认提供劳务收入。

2.企业在资产负债表日提供劳务交易结果不能够可靠估计的,应当分别下列情况处理:

(1)已经发生的劳务成本预计能够得到补偿的,按照已经发生的劳务成本金额确认提供劳务收入,并按相同金额结转劳务成本。

(2)已经发生的劳务成本预计不能够得到补偿的,应当将已经发生的劳务成本计人当期损益,不确认提供劳务收入。

知识点二、建造(施工)合同收入的核算(轮换考点)

(一)建造(施工)合同的特征

1.针对性强,先有买主(客户),后有标的(即资产),建造资产的工程范围、建设工期、工程质量和工程造价等内容在签订合同时已经确定;

2.建设周期长,资产的建造一般需要跨越一个会计年度,有的长达数年;

3.建造的资产体积大,造价高;

4.建造合同一般是不可撤销合同。

(二)固定造价合同和成本加成合同

建造合同分为固定造价合同和成本加成合同。

固定造价合同和成本加成合同的最大区别在于它们所含风险的承担者不同,固定造价合同的风险主要由承包人承担,而成本加成合同的风险主要由发包人承担。

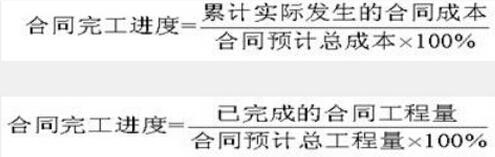

三)建造(施工)合同收入的确认方法——完工百分比法(常考点)

完工百分比法是指根据合同完工进度来确认合同收入的方法。完工百分比法的运用分两个步骤:

第一步,确定建造合同的完工进度,计算出完工百分比;

第二步,根据完工百分比确认和计量当期的合同收入。

1、当期完成建造(施工)合同收入的确认

当期完成的建造(施工)合同应当按照实际合同总收入扣除以前会计期间累计已确认收入后的金额,确认为当期合同收入,即:

当期确认的合同收入=实际合同总收入一以前会计期间累计已确认收入

2、资产负债表日建造(施工)合同收入的确认

当期不能完成的建造(施工)合同,在资产负债表日,应当按照合同总收入乘以完工进度扣除以前会计期间累计已确认收入后的金额,确认为当期合同收入。即:

当期确认的合同收入=合同总收入×完工进度一以前会计期间累计已确认的收入

需要注意的是.公式中的完工进度是指累计完工进度。

北京中建政研信息科技有限公司 版权所有

Copyright © 2004-2026 toujianyun.com All Right Reserved.京ICP备2020036365号-1 京公网安备11010702002062号