1z102080 流动资产财务管理

知识点一、现金及有价证券的财务管理

知识点二、应收账款的财务管理

知识点三、存货的财务管理

知识点一、现金管理(轮换考点)

企业置存现金的原因,主要是满足交易性需要、预防性需要和投机性需要。常用的确定现金持有量的方法有成本分析模式、存货模式和随机模式三种。

企业持有的现金,将会有三种成本:

(1)机会成本。 (2)管理成本。 (3)短缺成本

上述三项成本之和最小的现金持有量,就是最佳现金持有量。(常考知识点,会计算)

知识点二、应收账款的财务管理

应收账款是企业流动资产中的一个重要项目,是商业信用的直接产物。

信用政策包括:信用期间、信用标准和现金折扣政策。

评价顾客信用的5c标准:品质、能力、资本、条件、抵押

知识点三、存货的财务管理(轮换考点)

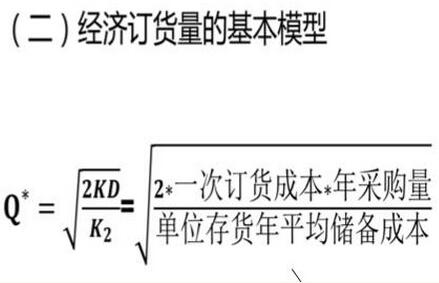

(一)储备存货的有关成本包括以下三种:取得成本、储存成本、缺货成本

存货的总成本=取得成本+储存成本+缺货成本

(常考知识点,会计算)

(三)存货管理的abc分析法

存货管理的abc分析法就是按照一定的标准,将企业的存货划分为a、b、c三类, 分别实行分品种重点管理、分类别一般控制和按总额灵活掌握的存货管理方法。分类的标准主要有两个:一是金额标准;二是品种数量标准。

a类存货种类虽然较少,但占用资金较多,应集中主要精力,对其经济批量进行认真规划,实施严格控制;c类存货虽然种类繁多,但占用资金很少,可凭经验确定进货量;b类存货介于a类和c类之间,也应给予相当的重视,管理中根据实际情况采取灵活措施。

北京中建政研信息科技有限公司 版权所有

Copyright © 2004-2026 toujianyun.com All Right Reserved.京ICP备2020036365号-1 京公网安备11010702002062号